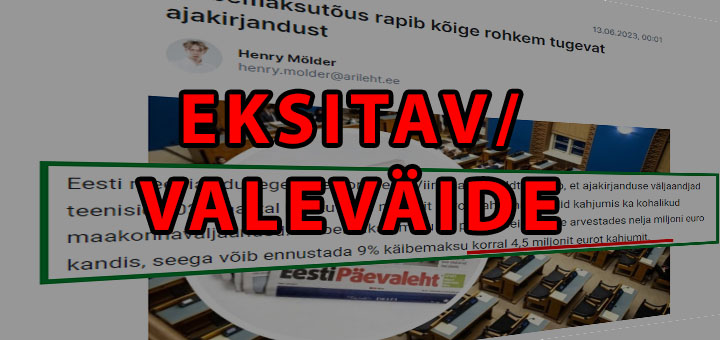

Kas käibemaksutõus toob ajakirjandusele 4,5 miljoni euro suuruse kahjumi? Tegemist on eksitava, kui mitte vale väitega

Delfi ärileht avaldas 14. juulil artikli pealkirjaga «Käibemaksutõus rapib kõige rohkem tugevat ajakirjandust», milles väidetakse, et käibemaksutõus viielt protsendilt üheksale protsendile võib tuua 4,5 miljoni euro suuruse kahjumi. Sama retoorikat on kasutanud ka mitmed teised meediaväljaanded, luues narratiivi, et käibemaks mõjutab oluliselt ajakirjandust.

Delfi ärilehe artiklis kirjutatakse, et käibemaksutõus võib seada löögi alla märkimisväärse arvu töökohti, aga täpseid numbreid ja kuidas täpselt käibemaksutõus seab töökohad löögi alla, seda mingil põhjusel ei avaldata. Selle asemel tuuakse esile üldine põhjus - käibemaksu tõus.

Paratamatult tekib igal ettevõtjal, kes on kursis käibemaksumääradega, nende põhimõtete, tasumise ja ka käibemaksudeklaratsioonidega küsimus: miks ajakirjandus eksitab või lausa valetab ja mis on selle põhjuseks? Kas ajakirjanikel on nõrk arusaam käibemaksu toimimisest või edastatakse meelega pooltõde või isegi valeinformatsiooni?

Kuidas käibemaks toimib?

Enne kui hinnata, kas olukord on ikka nii tume, nagu Delfi ärileht ja ka teised meediaväljaanded väidavad, tuleks teada käibemaksustamise põhimõtteid.

Kes peavad arvele lisama käibemaksu?

Eestis peavad arvele käibemaksu lisama kõik ettevõtted, mis on käibemaksukohustuslased. Ettevõte võib registreeruda käibemaksukohustuslaseks kohe pärast ettevõtte loomist, kuid see pole kohustuslik. Samas kohustus tekib alati, kui ettevõtte aastakäive ületab või hakkab ületama 40 000 eurot.

Kui käibemaksukohustuslane esitab arve müüdud teenuste või toodete eest, peab ta lisama arvele käibemaksu vastavalt Eestis kehtivale käibemaksumäärale. See kehtib olenemata sellest, kas toote või teenuse ostja on eraisik või ettevõte ning kas ostja on käibemaksukohustuslane või mitte.

Erandid kehtivad ühendusesisese käibemaksu korral ettevõtete vahel, kuid praegu pole mõtet sellel peatuda, kuna see pole antud kontekstis oluline.

Eestis kehtivad käibemaksumäärad

Eestis kehtib neli erinevat käibemaksumäära: 20%, 9%, 5% ja 0%.

- 20% käibemaksumäär on tavapärane määr, mis kehtib kõikidele, välja arvatud teatud erandid.

- 9% käibemaksumäär on raamatutele, majutusasutustele ja teatud ravimitele.

- 5% käibemaksumäär hakkas kehtima 1. augustist 2022 ning see kehtib eranditult ainult ajakirjandusväljaannetele (füüsiline kui ka online);

- 0% käibemaksumäär eksporditavale kaubale, ühendussisesele käibele, rahvusvahelistes vetes sõitvatele laevadele, lennundusele jne.

Kõik käibemaksumäärad ja täpsemad selgitused on leitavad maksuameti käibemaksumäärade lehelt.

Kes maksab käibemaksu?

Kuigi käibemaksu tasumise kande maksuametile (EMTA) teeb esitatud käibemaksudeklaratsiooni põhjal käibemaksukohustuslasest ettevõte, siis tegelikkuses see ettevõte ei ole käibemaksu otsene maksja, vaid see ettevõte on kogunud käibemaksu eelnevalt müüdud teenuste ja toodete pealt kokku ning tasunud saadud summa EMTA-le.

Tegelikud käibemaksu maksjad on eratarbijad või ettevõtted, mis ei ole käibemaksukohustuslased.

Märkimist väärib ka asjaolu, et kuigi käibemaksukohustuslased tasuvad käibemaksu, saavad nad selle sisendkäibemaksuna tagasi. Piltlikult öeldes ei maksa käibemaksukohustuslased omavahel käibemaksu, kuid see teema on laiem ja ei puutu antud kontekstis asjasse.

Kes on tegelikud käibemaksu maksjad?

Tegelikud käibemaksu maksjad on eratarbijad ja ettevõtted, mis ei ole käibemaksukohustuslased. Seega, käibemaksu tõus ei suurenda ettevõtte maksukoormust, vaid suurendab eratarbijate ja mitte-käibemaksukohustuslaste maksukoormust.

Näide: 2023. aastal meediaväljaannete käibemaks on 5% ja alates 2025. aasta 1. jaanuarist tõuseb see 9 protsendini. Alltoodud näidetes oletame lihtsustatult, et suvalise meediaväljaande digipaketi hind ilma käibemaksuta on €10.

Sel juhul 2023. aastal oleks digipaketi lõplik hind €10.50, millest €10 digipaketi hind ja 50 senti käibemaks (5%). Ostes digipaketi, maksab eratarbija meediaväljaandele €10.50, millest €10 saab meediaväljaanne omale ja 50 senti maksab käibemaksuna maksuametile.

2025. aastal, kui meediaväljaannete käibemaks tõuseb 9%-le, hakkab €10 maksev pakett maksma €10.90, millest €10 on digipaketi hind ja 90 senti on käibemaks (9%). Ostes digipaketi, teenib meediaväljaanne ikkagi €10 ja maksab €0.90 käibemaksuna maksuametile.

Seega ei too käibemaksu tõus kaasa kahjumit, mida Delfi ärileht ja teised ajakirjanduslikud väljaanded on meelvaldselt väitnud, vaid meediaväljaanne teenib täpselt sama palju kui varem. Käibemaksu tõusu ei maksa kinni väljaanne, vaid selle maksab kinni eratarbija.

Seetõttu ei saa rääkida mingist 4,5 miljoni euro suurusest ennustatavast kahjumist, sest käibemaks kui selline ei tekita sektorile otsest kahjumit ja veel meelevaldsem on rääkida, et käibemaksutõus võib seada löögi alla olulise arvu töökohti.

Kas käibemaksutõus toob meediaväljaannetele kahjumit?

Ülaltoodud näite põhjal ilmneb, et olenemata käibemaksu määrast, teenuse hind enne käibemaksu ei muutu. Käibemaksu tõusu tulemusel muutub ainult lõpphind, mille maksavad kinni eratarbijad ja mitte-käibemaksukohustuslased.

See, et ettevõtted koguvad pärast käibemaksumäära tõstmist rohkem käibemaksu ja kannavad suurema summa üle EMTA kontole, ei tähenda, et see tuleb ettevõtete kasumist (antud näites meediaväljaannete). See tuleb puhtalt eratarbijate ja mitte-käibemaksukohustuslaste taskust.

Seega on Delfi ärilehe näites toodud ennustatav 4,5 miljonit eurot suurem käibemaksu maksmine tõepoolest tõsi, kuid veelkord tuleb rõhutada, et seda ei maksa meediaväljaanded oma kasumist.

Kaudne kahjum

Hoopis teine lugu on kaudse kahjuga. Iga ettevõte, sealhulgas meediaväljaanne, võib käibemaksu tõusu oma toote või teenuse hinna sisse arvestada ja maksta maksutõusu oma kasumist, kuid paraku majandus- ja ettevõtlusloogika ei toimi selliselt. See võib toimida ajutiselt, kuid mitte lõputult.

Samamoodi nagu ettevõtted ei saa pakkuda lõpmatult kahjumlikke odavkampaaniaid, ei saa nad ka lõputult ise makse kinni maksta. Samas mingil põhjusel ajakirjandus viimase kuu jooksul proovib seda väita, et ajakirjandus on just üks selline eriline sektor, mis hakkab maksutõuse korvama oma kasumi arvelt.

Teine kaudne kahjum võib tuleneda hinnatõusust. Käibemaksu tõus paratamatult tõstab toodete ja teenuste lõpphindu, mis võib vähendada tarbimist ning see omakorda vähendab käivet ja kasumit, kuid paraku seda ei ole võimalik täpselt välja arvutada.

Lisaks on meediaväljaannete käibemaksutõusu puhul erinevus praeguse käibemaksumäära (5%) ja uue käibemaksumäära (9%) lõpphinnas vaid mõnikümmend senti. Seega eluliselt ei ole usutav, et inimene, kes praegu tellib näiteks 10.99-eurost digipaketti, loobub tellimusest, kui tema igakuine tasu läheb 50 sendi võrra kallimaks, ehk €11.49 peale.

Kokkuvõte

Käibemaks ei ole ettevõtte otsene maks, vaid selle maksavad kinni tarbijad ning käibemaksutõus ei põhjusta ettevõttele otsest kahjumit, vaid muudab ettevõtte pakutavad teenused ja tooted tarbijale kallimaks. Meediaväljaannete näitel kallinevead digipaketid või lehetellimused kuus kõigest mõnikümmend senti.

Kuna varasema 5% asemel kogutakse nüüd 9%, siis tõesti meediaväljaannete kogu sektor tasub aastas 4,5 miljonit eurot rohkem käibemaksu, kui varasemalt, aga seda ei maksa kinni väljaanded ise, vaid tarbijad.

Seega ajakirjanduse viimase kuu väited, et meediaväljaannete käibemaksu tõus viielt protsendilt üheksale protsendile tähendab ajakirjandusele 4,5 miljoni euro suurust kahjumit ja märkimisväärne arv töökohti satub ohtu, ei päde. Tegu ei ole isegi eksitavate, vaid valeväidetega, mis on täiesti vastuolus käibemaksuloogikaga. Ajakirjanduse puhul, mis ise teostab faktikontrolle, proovides olla valvekoer, võiks olla ise rohkem faktitundlikum ja allikakriitilisem.

Jaga artiklit FB-s:

Need on pakkunud teistele lugejatele huvi:

Kui Sulle meeldis, mis lugesid või vaatasid, siis jälgi meie Facebooki lehte, et kõik info, mida muu meedia ei avalda, jõuaks alati Sinuni.